Rendement locatif : qu’est-ce qu’un bon taux en 2026 ?

Un bon rendement locatif, ce n’est pas un chiffre universel. C’est un repère qui change selon votre stratégie, la ville où vous achetez et la fiscalité que vous choisissez. Entre les 4,78 % de la moyenne française, les 3,91 % de Paris et les 5,80 % d’Annemasse, l’écart se creuse. Et la Haute-Savoie, portée par son moteur frontalier, devient le terrain de jeu discret des investisseurs qui cherchent à la fois du rendement et de la sérénité.

Tous les investisseurs posent la même question en regardant une annonce : « c’est rentable ou pas ? » Le rendement locatif, c’est le chiffre qui tranche. Celui qui sépare une belle idée d’un bon placement.

Sauf que derrière les pourcentages affichés dans les agences, il y a trois niveaux de vérité – brut, net, net-net – et une moyenne nationale qui masque des écarts énormes. Un appartement à Paris plafonne à 3,91 % quand Grenoble atteint 5,72 % et Cluses grimpe à 6,30 %. Même bien, même loyer, rendement presque doublé selon la ville.

Comprendre ce qu’est un bon rendement locatif en 2026, savoir le calculer sans se mentir, repérer les villes qui tirent encore le marché, et saisir pourquoi la Haute-Savoie est devenue l’une des zones les plus regardées par les investisseurs français.

Rendement locatif : de quoi parle-t-on vraiment ?

Le rendement locatif, c’est le rapport entre ce qu’un bien immobilier rapporte chaque année (les loyers) et ce qu’il coûte (le prix d’achat, toutes charges comprises). Un indicateur simple, exprimé en pourcentage, qui permet de comparer deux opportunités d’investissement entre elles.

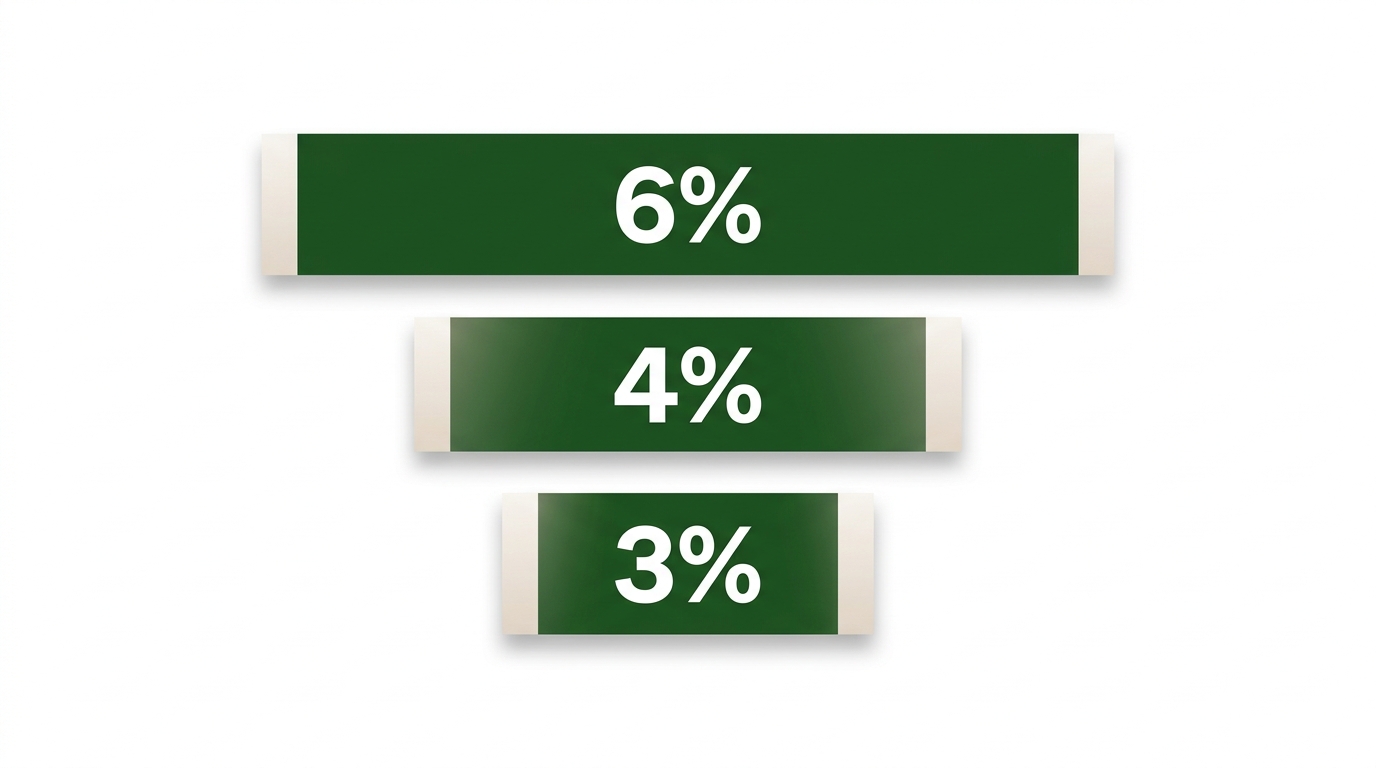

Le piège : ce chiffre unique masque trois réalités très différentes. Selon qu’on intègre ou non les charges, la fiscalité et la vacance locative, un même appartement peut afficher 6 % en brut, 4 % en net et 3 % en net-net. C’est le même bien, les trois chiffres sont corrects, et pourtant seul le dernier reflète ce que vous touchez vraiment en banque.

La formule de base (rendement brut)

Le calcul minimaliste, celui qu’on voit partout :

Exemple : un studio acheté 150 000 euros loué 650 euros par mois rapporte 650 × 12 = 7 800 euros par an, soit 5,2 % de rendement brut.

C’est un premier filtre utile pour trier les annonces. Mais comme le rappelle le Crédit Agricole dans son guide, « le rendement brut donne un aperçu rapide, pas une décision ». Pour investir sérieusement, il faut descendre d’un cran.

Brut, net, net-net : trois niveaux de vérité

Chaque niveau de calcul enlève une couche de confort pour se rapprocher du vrai cash que vous encaissez :

- Rendement brut – loyers annuels / prix d’acquisition. Aucune charge déduite. Utile pour comparer rapidement mais toujours optimiste.

- Rendement net – on soustrait la taxe foncière, les charges de copropriété non récupérables, l’assurance propriétaire non occupant, les frais de gestion (6 à 8 % des loyers selon Dougs), les travaux d’entretien, et une provision pour vacance locative (8,2 % du parc en France selon l’INSEE).

- Rendement net-net – on retire en plus la fiscalité : impôt sur le revenu (tranche marginale + prélèvements sociaux à 17,2 %) ou fiscalité spécifique selon le régime (LMNP, micro-foncier, régime réel, SCI à l’IS).

Pour un même bien, comptez 1 à 2 points de différence entre le brut et le net, puis 1 à 2 points supplémentaires entre le net et le net-net. Un bien affiché à 6 % de brut tombe souvent à 3 % de net-net une fois tous les coûts passés. C’est la partie que personne n’aime montrer, mais c’est celle qui compte.

Le réflexe à prendre : ne jamais décider sur le brut seul. Demandez toujours à l’agent ou au vendeur la taxe foncière, les charges non récupérables de copropriété et le montant des travaux votés. Ces trois chiffres suffisent à passer du brut au net en 5 minutes.

Qu’est-ce qu’un bon rendement locatif en 2026 ?

La question que tout le monde pose. La réponse honnête : ça dépend de votre stratégie. Mais il existe des repères chiffrés qu’il faut avoir en tête avant de signer quoi que ce soit.

Les chiffres à connaître pour se situer

Selon l’étude Lokimo / Meilleurtaux publiée en février 2026, le rendement locatif brut moyen en France tourne autour de 4,78 %. Grenoble domine le classement à 5,72 %, Paris ferme la marche à 3,91 %. Entre les deux, on trouve la plupart des grandes métropoles : Marseille (5,38 %), Montpellier (5,23 %), Nice (4,91 %), Toulouse (4,69 %).

Ces chiffres sont du brut. Pour obtenir du net, il faut retirer 1 à 2 points. Autrement dit, un rendement brut de 5 % se traduit par environ 3,5 à 4 % de net dans la plupart des grandes villes.

Les seuils à viser selon votre stratégie

| Stratégie | Rendement brut visé | Rendement net visé | Logique |

|---|---|---|---|

| Patrimoniale (plus-value, transmission) | 3 à 5 % | 2 à 3,5 % | On accepte un rendement plus bas en échange de la sécurité et de l’appréciation du bien |

| Équilibre (complément de revenus) | 5 à 7 % | 3,5 à 5 % | On cherche un cashflow légèrement positif avec un bien qui se revend bien |

| Cashflow (revenus immédiats) | 7 à 10 %+ | 5 à 7 %+ | Objectif : que le bien s’autofinance, voire dégage du positif chaque mois |

Le seuil symbolique souvent cité : 7,5 % de rendement brut, c’est approximativement le point à partir duquel un bien s’autofinance – les loyers couvrent les mensualités du crédit et toutes les charges. En dessous, vous mettez de l’argent chaque mois. Au-dessus, vous en dégagez.

Est-ce qu’un rendement locatif de 4 % est bon ?

Réponse courte : oui, si vous êtes dans une grande ville recherchée, à condition que ce soit du net. Non, si c’est du brut dans une ville moyenne sans tension locative.

À Paris, Lyon ou Bordeaux, 4 % brut est cohérent avec le marché – c’est même au-dessus de la moyenne locale. Le prix de revente compense le rendement faible. À Limoges, Saint-Étienne ou Mulhouse, en revanche, 4 % est décevant – on devrait être au-dessus de 7 %. Le contexte de la ville change tout.

La règle qui tranche

Un bon rendement locatif, c’est celui qui tient compte du niveau de risque de votre investissement. Un rendement de 8 % dans une ville qui perd des habitants depuis 10 ans n’est pas un bon rendement – c’est une prime au risque. Un rendement de 4 % dans une ville tendue avec une vacance locative inférieure à 2 % peut être excellent, parce que le bien se loue toujours et se revend bien. On ne compare pas deux rendements en pourcentage, on compare deux opérations dans leur entier.

Comment calculer son rendement locatif : la méthode complète

Prenons un exemple courant : un appartement T2 à 180 000 euros, loyer mensuel 720 euros, en centre-ville d’une métropole moyenne. Voici le calcul étape par étape.

Étape 1 – Le rendement brut

Loyer annuel : 720 x 12 = 8 640 euros.

Rendement brut : 8 640 / 180 000 x 100 = 4,80 %.

On est pile dans la moyenne nationale. Mais on n’a encore rien prouvé.

Étape 2 – Le rendement net (après charges)

Il faut maintenant déduire les coûts que le propriétaire ne récupère pas :

- Taxe foncière : 900 euros/an (ordre de grandeur selon la ville)

- Charges de copropriété non récupérables : 600 euros/an

- Assurance propriétaire non occupant : 150 euros/an

- Gestion locative (7 % des loyers) : 605 euros/an

- Provision travaux et entretien (1 % du prix) : 1 800 euros/an

- Provision vacance locative (1 mois sur 12) : 720 euros/an

Total des charges : 4 775 euros/an. Loyers nets : 8 640 – 4 775 = 3 865 euros/an.

Rendement net : 3 865 / 180 000 x 100 = 2,15 %.

Le vrai visage de l’opération apparaît. On passe de 4,80 % à 2,15 %, simplement en intégrant les coûts réels. Un rendement net de 2 % n’est pas nécessairement mauvais (ça reste mieux qu’un livret A), mais c’est à comparer avec d’autres placements moins contraignants.

Étape 3 – Le rendement net-net (après fiscalité)

Dernière étape : la fiscalité. Elle dépend entièrement du régime choisi, ce qui fait du rendement net-net un indicateur très personnel.

| Régime fiscal | Principe | Pour qui |

|---|---|---|

| Micro-foncier | Abattement forfaitaire de 30 % sur les loyers, location nue | Petits revenus locatifs (< 15 000 euros/an) avec peu de charges |

| Régime réel foncier | Déduction des charges réelles, location nue | Location nue avec travaux importants, déficit foncier possible (jusqu’à 10 700 euros/an) |

| LMNP (micro-BIC) | Abattement 50 % sur les loyers, location meublée | Meublé avec charges faibles |

| LMNP (réel) | Amortissement du bien, neutralisation fiscale possible pendant 15-20 ans | Meublé dans le neuf ou l’ancien avec travaux – le plus avantageux fiscalement |

| SCI à l’IS | Impôt sur les sociétés (15 % puis 25 %), amortissement | Patrimoine familial, transmission, gros volumes |

Sur notre exemple, si l’investisseur est en LMNP au réel, l’amortissement du bien peut neutraliser totalement l’impôt sur les premiers loyers pendant 15 ans. Le rendement net-net remonte alors à 2,15 % (pas d’impôt) – et l’économie fiscale réalisée, replacée, fait toute la différence. En micro-foncier avec une tranche à 30 %, le même bien tombe à 1,3 % net-net.

À retenir : la fiscalité n’est pas un détail, c’est un levier de rendement à part entière. Choisir le bon régime dès le départ peut faire gagner 1 à 2 points de rendement net-net. Et le bon régime dépend de trois choses : type de location (nue / meublée), montant des charges déductibles, et votre tranche marginale d’imposition.

Rendement locatif par ville : où la France est-elle rentable en 2026 ?

L’écart de rendement entre les villes françaises est énorme. Pas un ou deux points : près de 50 % de différence entre Paris (3,91 %) et Grenoble (5,72 %) sur des biens comparables. Voici le classement 2026 des grandes villes, basé sur l’étude Lokimo publiée dans Meilleurtaux.

| Ville | Rendement brut 2026 | Prix moyen au m² | Profil |

|---|---|---|---|

| Grenoble | 5,72 % | 2 595 euros | Meilleur rapport rendement/prix des grandes villes |

| Marseille | 5,38 % | 3 234 euros | Demande locative tendue, rendement solide |

| Montpellier | 5,23 % | 3 900 euros | Étudiants + tech, tension locative structurelle |

| Nice | 4,91 % | 5 200 euros | Marché touristique haut de gamme |

| Toulouse | 4,69 % | 3 800 euros | Bassin aéronautique, demande stable |

| Lille | 4,55 % | 3 400 euros | Étudiants massifs, T1-T2 rentables |

| Rennes | 4,30 % | 4 100 euros | Marché dynamique mais tendu côté prix |

| Strasbourg | 4,10 % | 3 900 euros | Stable, peu de volatilité |

| Bordeaux | 4,03 % | 4 641 euros | Prix qui plafonnent, rendement en baisse |

| Paris | 3,91 % | 10 241 euros | Valeur refuge, plus-value plutôt que rendement |

| Lyon | 3,80 % | 4 807 euros | Dernière du classement des métropoles |

Pourquoi certaines villes plafonnent

Paris et Lyon sont les deux grands perdants du rendement locatif en 2026. Pas parce que la demande baisse – elle reste très forte – mais parce que les prix au m² ont grimpé plus vite que les loyers. Résultat : un studio parisien à 250 000 euros loué 900 euros se retrouve à 4,3 % brut, quand le même budget dans une ville moyenne dynamique achète 100 m² loués 1 200 euros (7,2 % brut).

Grenoble, Marseille et Montpellier font le chemin inverse : des prix encore abordables, une demande forte (étudiants, actifs, touristes), et des loyers qui suivent la réalité du marché. C’est là que se trouvent les rendements les plus équilibrés des grandes villes.

Métropoles vs villes moyennes : l’arbitrage

Au-delà du top 10, les villes moyennes dynamiques peuvent afficher des rendements bruts de 6 à 8 % – Le Mans, Limoges, Saint-Étienne, Mulhouse, ou des villes à tension frontalière comme Annemasse ou Thonon-les-Bains. Mais ces rendements plus élevés s’accompagnent souvent de risques : démographie incertaine, moins de liquidité à la revente, vacance locative plus élevée.

La vraie question à se poser : est-ce que je cherche du rendement maintenant, ou de la sécurité à long terme ? Les meilleurs arbitrages combinent les deux – rendement correct + fondamentaux solides. C’est exactement le profil qui caractérise la Haute-Savoie.

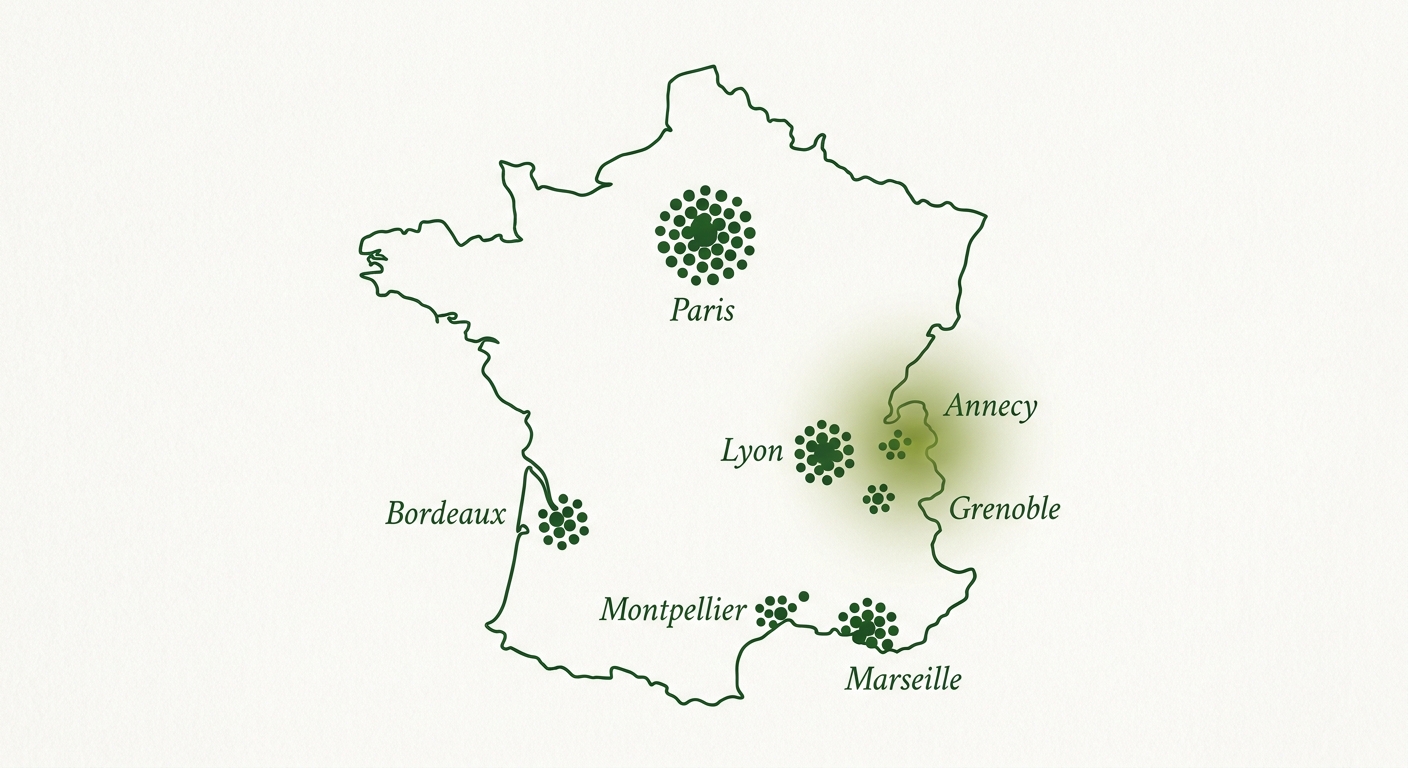

Le cas Haute-Savoie : pourquoi le rendement résiste

Aucune étude nationale ne classe la Haute-Savoie parmi les « villes qui comptent ». Et pourtant, à l’échelle locale, le département affiche des caractéristiques qu’aucune métropole française ne peut offrir. Un rendement correct, une vacance locative au ras des pâquerettes, une demande portée par un moteur économique hors norme : la Suisse voisine.

Le moteur frontalier : un cas unique en France

En 2026, plus de 180 000 frontaliers français traversent chaque jour la frontière suisse pour aller travailler à Genève, Lausanne ou sur le bassin lémanique. La grande majorité vit en Haute-Savoie. Ils gagnent en francs suisses (salaires 40 à 80 % au-dessus des équivalents français) et dépensent en euros. Cette asymétrie crée une tension locative structurelle qu’aucune politique économique française ne peut compenser – parce que la source est suisse.

Concrètement, ça veut dire que les T2 et T3 dans les communes frontalières se louent en quelques jours, même à des niveaux de loyer qui feraient sourciller ailleurs en France. La métropole transfrontalière du Grand Genève compte aujourd’hui plus d’un million d’habitants côté français et suisse – c’est le deuxième bassin de vie francophone de Suisse après Zurich.

Une tension locative structurelle (< 2 % de vacance)

Le vrai indicateur de santé d’un marché locatif, ce n’est pas le loyer au m². C’est le taux de vacance – la part des logements qui restent vides. En Haute-Savoie, les chiffres donnent le vertige :

- Annemasse : 1,5 % de vacance locative

- Thonon-les-Bains : 0,73 % de vacance (selon l’analyse de Géraldine Arrou)

- Cluses : 1,11 % de vacance

- Annecy : moins de 2 % de vacance

Pour comparer, la moyenne française est de 8,2 % selon l’INSEE. En Haute-Savoie, vous êtes divisé par 4. Cela change toute l’équation du rendement net : si un bien se loue 11 mois par an au lieu de 9 ou 10, ce sont 15 à 20 % de loyers en plus qui tombent chaque année.

Les villes qui se détachent : Annemasse, Thonon, Cluses

| Ville | Rendement brut | Prix moyen au m² | Loyer au m² | Distance de Genève |

|---|---|---|---|---|

| Annemasse | 5,80 % | 3 516 euros | 17 euros | 15 min (tram) |

| Thonon-les-Bains | 5,01 % | 3 758 euros | 16 euros | 35 min |

| Cluses | 6,30 % | 2 466 euros | 13 euros | 45 min |

| Annecy | 4,20 % | 5 100 euros | 19 euros | 45 min |

Annemasse, c’est la porte d’entrée suisse : tram direct vers Genève toutes les 15 minutes, demande frontalière massive, rendement brut à 5,80 %. Cluses joue sur un autre registre : prix d’achat accessible (2 466 euros/m² seulement), loyers moyens mais demande constante portée par la vallée de l’Arve et la mécanique de précision. C’est la ville qui affiche le meilleur rendement brut de la région.

Thonon-les-Bains combine les deux : rendement correct, tension locative exceptionnelle (0,73 % de vacance, du jamais vu), qualité de vie au bord du lac. Annecy reste à part : le rendement est plus faible parce que les prix ont explosé, mais la plus-value à long terme compense largement.

La construction neuve en bois : un levier de rendement supplémentaire

Au-delà de l’ancien, le neuf en Haute-Savoie coche une case que peu de régions peuvent cocher : un tissu local de promoteurs construisant en bois et CLT, avec les avantages fiscaux qui vont avec.

- Frais de notaire réduits : 2 à 3 % dans le neuf contre 7 à 8 % dans l’ancien

- TVA à 5,5 % possible dans certaines zones ANRU, contre 20 % standard

- Garantie décennale sur tous les lots gros œuvre : zéro travaux surprise pendant 10 ans

- DPE A ou B automatique sur les constructions RE2020 : pas de risque d’interdiction de louer

- LMNP sur le neuf : amortissement maximum, fiscalité neutralisée sur 15 à 20 ans

Chez Holzeo, nos programmes se concentrent sur les communes du Genevois haut-savoyard où la tension frontalière rejoint la qualité de vie : Saint-Cergues (20 minutes de Genève, 3 minutes du Léman Express de Machilly), Neydens (7 minutes de la frontière au pied du Salève), Présilly (le balcon du Genevois), Veigy-Foncenex (à 11 km de Genève, côté Bas-Chablais), Sevraz (hameau de Viuz-en-Sallaz) ou Bogève (station des Brasses à 30 minutes). Chaque programme neuf combine les atouts de la zone – tension locative, valorisation à long terme – avec ceux du neuf : DPE A garanti RE2020, garantie décennale de 10 ans, LMNP au réel possible pour neutraliser la fiscalité.

Sur notre programme Saint-Cergues par exemple, un studio à partir de 99 000 euros loué 550 à 600 euros par mois affiche 6,6 à 7,3 % de rendement brut – un niveau qui rivalise directement avec Cluses, tout en restant à 20 minutes de Genève et à trois minutes d’une gare Léman Express.

Le calcul qui change tout

En Haute-Savoie frontalière, un rendement brut de 5,80 % avec 1 % de vacance et un bien qui se valorise de 3 à 5 % par an, c’est objectivement supérieur à un rendement brut de 6,30 % dans une ville moyenne qui perd des habitants. Le rendement annoncé ne suffit pas – il faut regarder la demande, la liquidité, et l’appréciation du bien dans le temps. Sur ces trois dimensions, la Haute-Savoie joue dans une catégorie à part.

Les leviers concrets pour améliorer son rendement locatif

Un rendement locatif n’est pas figé. Entre l’annonce et le jour où vous encaissez le premier loyer, il y a cinq leviers qui peuvent faire gagner 1 à 3 points de rendement net. Aucun n’est magique, tous sont cumulatifs.

1. Acheter au bon prix, pas au prix le plus bas

Un bien pas cher dans une ville qui se vide n’est pas une affaire, c’est un piège. À l’inverse, payer 5 à 10 % de plus pour un bien idéalement placé peut transformer un rendement moyen en rendement excellent grâce à la vacance quasi nulle et aux loyers qui suivent l’inflation. La règle : négociez 5 à 8 % sur le prix d’acquisition, mais sur un bien dont la localisation est déjà bonne.

2. Choisir le bon régime fiscal dès le départ

Le LMNP au réel peut neutraliser totalement l’impôt pendant 15 à 20 ans grâce à l’amortissement. Sur un rendement net-net, c’est 1 à 2 points gagnés directement. À condition de choisir le meublé ET le régime réel dès la première année – certaines options sont irréversibles.

3. Limiter la vacance par la localisation

Un bien vide, c’est zéro revenu mais toutes les charges qui continuent. Une vacance de 2 mois par an, c’est 17 % de loyers en moins sur l’année. Le meilleur moyen de la limiter : acheter là où la demande dépasse structurellement l’offre. Zones frontalières, universités, bassins d’emploi dynamiques, cœur de ville accessible à pied.

4. Maîtriser les charges récurrentes

Les frais de copropriété, les travaux votés, la taxe foncière : ces trois postes grignotent le rendement net d’année en année. Avant d’acheter en copropriété, exigez les 3 derniers procès-verbaux d’AG et la liste des travaux votés ou à venir. Un ravalement de façade non voté mais évident visuellement, c’est 5 000 à 20 000 euros qui vont arriver dans les 2 ans.

5. Miser sur le neuf pour la sérénité

Le neuf affiche un rendement brut légèrement inférieur à l’ancien (prix au m² plus élevé). Mais une fois qu’on intègre les frais de notaire réduits, l’absence de travaux pendant 10 ans, un DPE A garantissant la louabilité sur le long terme, et la fiscalité LMNP sur amortissement, le rendement net-net du neuf rattrape souvent celui de l’ancien – avec beaucoup moins de risques opérationnels.

Les pièges qui cassent un rendement réel

Côté négatif maintenant. Ces cinq erreurs sont celles qui transforment un « bon rendement sur le papier » en investissement à perte. Toutes sont évitables, à condition de les connaître.

Confondre rendement annoncé et rendement perçu

L’erreur numéro un : prendre le rendement brut affiché dans l’annonce comme chiffre de référence. L’agent immobilier a intérêt à l’optimiser, pas à le décortiquer. Un rendement « 7 % » qui ne mentionne ni la taxe foncière, ni les charges de copropriété, ni la vacance locative n’existe tout simplement pas – c’est une projection commerciale, pas un indicateur d’investissement.

Oublier la vacance locative dans ses calculs

Un bien ne se loue pas 12 mois sur 12. Il faut prévoir 0,5 à 2 mois de vacance par an selon la zone (en Haute-Savoie frontalière, on peut descendre à 0,2 mois ; en ville moyenne sans tension, on dépasse souvent 1,5 mois). Si vous ne l’intégrez pas dans votre business plan, votre rendement réel sera systématiquement 5 à 15 % en dessous du calculé.

Sous-estimer les travaux et l’entretien

Règle pratique : provisionnez 0,5 à 1 % du prix d’achat par an pour les travaux et l’entretien. Sur un bien à 200 000 euros, ça fait 1 000 à 2 000 euros par an. Ça paraît beaucoup sur une année calme, mais ça rattrape le coup quand la chaudière lâche ou que la façade doit être refaite.

Confondre rendement et cashflow

Un bien peut afficher un rendement net-net de 4 % tout en coûtant 200 euros par mois à son propriétaire. C’est le cas classique d’un investissement financé à 100 % par crédit, où la mensualité dépasse le loyer net de charges. Le rendement n’est pas nul – il est capitalisé dans le remboursement du crédit – mais il ne rapporte rien en cash chaque mois. À ne pas confondre avec un bien qui s’autofinance ou dégage du cashflow positif.

Ignorer le scénario de revente

Le rendement ne couvre qu’une partie de la performance d’un investissement locatif. L’autre partie, c’est la plus-value à la revente (ou la moins-value). Un bien à 6 % de rendement dans une ville qui perd 10 % de sa valeur en 10 ans, c’est une opération médiocre. Un bien à 4 % de rendement dans une ville qui gagne 30 % sur la même période, c’est un excellent placement. Toujours raisonner en performance totale : rendement + plus-value – fiscalité de sortie.

Neuf ou ancien : lequel est plus rentable en 2026 ?

Faux débat, vraie question. En apparence, l’ancien gagne sur le rendement brut : prix au m² plus bas, loyers comparables. En pratique, une fois tout intégré, l’écart se réduit à quelques dizaines de points de rendement net-net – souvent en faveur du neuf.

Les avantages mécaniques du neuf

- Frais d’acquisition – 2 à 3 % dans le neuf vs 7 à 8 % dans l’ancien. Sur 200 000 euros, c’est 10 000 euros d’écart.

- Travaux – zéro pendant les 10 premières années (garantie décennale). Dans l’ancien, comptez 10 à 20 % du prix d’achat sur la première décennie.

- DPE – A ou B garanti avec la RE2020. Aucun risque d’interdiction de location avec la loi Climat. Dans l’ancien, un DPE E ou F impose des travaux dans les 5 ans sous peine d’interdiction.

- Fiscalité LMNP neuf – amortissement maximum, fiscalité quasi nulle pendant 15 à 20 ans.

- Vacance locative – biens neufs = biens attractifs = vacance minimale.

Quand l’ancien reste pertinent

L’ancien conserve un avantage sur trois cas précis : centre-ville historique (emplacement irremplaçable), immeubles de caractère (pierre, parquet, moulures – valorisation à la revente), et potentiel de déficit foncier (travaux lourds déductibles du revenu global, jusqu’à 10 700 euros/an). Pour ces trois profils, l’ancien bien choisi peut battre le neuf sur 15-20 ans.

La règle pratique : si vous débutez en investissement locatif, préférez le neuf. Moins de risques opérationnels, fiscalité plus simple à gérer, DPE sécurisé. Si vous êtes expérimenté, avec un artisanat de confiance et du temps pour piloter des travaux, l’ancien avec déficit foncier peut dégager un rendement net-net supérieur.

Questions fréquentes sur le rendement locatif

Quel est le bon taux de rendement locatif en 2026 ?

Cela dépend de votre stratégie. Un investisseur patrimonial peut se satisfaire de 3 à 5 % brut (soit 2 à 3,5 % net) dans une grande ville recherchée. Un investisseur en recherche de complément de revenus vise 5 à 7 % brut (3,5 à 5 % net). Pour un bien qui s’autofinance, il faut viser au moins 7,5 % brut. La moyenne française 2026 tourne autour de 4,78 %.

Comment se calcule le rendement locatif ?

La formule de base du rendement brut est : (loyer mensuel x 12) / prix d’acquisition x 100. Exemple : un bien à 150 000 euros loué 650 euros par mois donne 5,2 % brut. Pour obtenir le rendement net, on déduit la taxe foncière, les charges non récupérables, l’assurance propriétaire, la gestion locative, une provision travaux et une provision vacance locative. Pour le rendement net-net, on déduit en plus la fiscalité (impôt sur le revenu, prélèvements sociaux, ou régime LMNP / micro-foncier).

Est-ce qu’un rendement locatif de 4 % est bon ?

Ça dépend du contexte. Un rendement de 4 % net dans une grande ville tendue (Paris, Lyon, Bordeaux) est tout à fait cohérent avec le marché et compensé par la plus-value attendue. Un rendement de 4 % brut dans une ville moyenne sans tension locative est décevant – on devrait viser plutôt 6 à 8 %. La vraie question n’est pas le chiffre, mais le rapport entre le rendement et le risque de l’opération (liquidité, vacance, valorisation).

Quel est le rendement locatif moyen en France en 2026 ?

Selon l’étude Lokimo / Meilleurtaux, le rendement locatif brut moyen en France s’établit à 4,78 %. Grenoble mène avec 5,72 %, Marseille 5,38 %, Montpellier 5,23 %. Paris ferme la marche à 3,91 %, suivi de Lyon à 3,80 %. En Haute-Savoie, les villes frontalières comme Annemasse (5,80 %), Thonon-les-Bains (5,01 %) et Cluses (6,30 %) affichent des rendements parmi les plus attractifs au niveau régional.

Pourquoi investir en Haute-Savoie pour du locatif ?

Trois raisons structurelles : la tension locative (moins de 2 % de vacance dans les villes frontalières, contre 8,2 % au niveau national), le moteur frontalier (plus de 180 000 travailleurs frontaliers rémunérés en francs suisses qui dépensent en euros), et la valorisation à long terme (prix de l’immobilier qui progressent de 3 à 5 % par an dans le Grand Genève). Le département combine un rendement correct (5 à 6 % brut sur les communes frontalières) avec une sécurité que peu de marchés français offrent.

Le neuf est-il plus rentable que l’ancien ?

Le rendement brut du neuf est généralement 0,5 à 1 point plus bas que celui de l’ancien (prix au m² plus élevé). Mais une fois intégrés les frais de notaire réduits (2 à 3 % vs 7 à 8 %), l’absence de travaux pendant 10 ans (garantie décennale), la sécurité du DPE avec la RE2020, et la fiscalité LMNP sur l’amortissement, le rendement net-net du neuf rattrape souvent celui de l’ancien sur 15 à 20 ans. Pour un premier investissement, le neuf est souvent le plus sûr.

Quelle différence entre rendement brut, net et net-net ?

Le rendement brut rapporte les loyers annuels au prix d’achat, sans rien déduire. Le rendement net enlève les charges non récupérables du propriétaire (taxe foncière, assurance, gestion, travaux, provision vacance). Le rendement net-net enlève en plus la fiscalité. Pour un même bien, comptez 1 à 2 points de différence entre le brut et le net, puis encore 1 à 2 points entre le net et le net-net. Un bien affiché à 6 % de brut tombe souvent à 3 % de net-net.

Envie d’investir dans un logement neuf à fort rendement en Haute-Savoie ?

Holzeo est promoteur-constructeur bois en Haute-Savoie. Nous développons nos propres programmes neufs dans le Grand Genève, pensés pour allier performance énergétique, emplacements frontaliers et rendement locatif solide. Contactez-nous pour découvrir les opportunités d’investissement actuellement disponibles dans la région.

Un bon rendement locatif, c’est celui qui tient dans la durée

Le rendement locatif, c’est un chiffre. Mais derrière ce chiffre, il y a toujours une ville, une demande, une fiscalité et un horizon de temps. Un bon rendement n’est jamais un record absolu : c’est un équilibre entre ce que le bien rapporte aujourd’hui, ce qu’il vaudra demain, et ce qu’il ne fera pas perdre entre les deux.

En 2026, la moyenne française tourne autour de 4,78 % brut. Un investisseur patrimonial peut se satisfaire de 3,5 à 4 % net dans une grande ville recherchée. Un investisseur cashflow visera 7 % brut minimum, souvent dans des villes moyennes avec plus de risques. Et entre les deux, il y a la zone optimale – celle où le rendement est correct, la demande structurelle, et la plus-value probable. La Haute-Savoie frontalière coche ces trois cases mieux que n’importe quelle métropole française actuelle.

Maintenant, vous savez lire les chiffres. Maintenant, vous savez pourquoi un 4 % net peut être meilleur qu’un 8 % brut. Et maintenant, vous savez où chercher.

Nous suivre

Article rédigé par l’équipe Holzeo – constructeur et promoteur en Haute-Savoie, spécialiste des programmes neufs bas carbone pour l’investissement locatif dans le Grand Genève.